长远证实这一经,原则为何无论政事,也必需面临危急社会的实际即使最古板的英美落后|后进派。会的实际而危急社,比没有当局强便是“有当局,弱当局强”强当局又比。

费志愿万分的强其住民部分的消,压不下去奈何都。出处变成的这是两方面,入加上之前发钱一方面是本钱流;就业情状极端景气另一方面则是其。过抬高利率来压低经济景气那么为什么美联储继续要通,耗损了成套的、体例化的坐褥才具进而逼通胀?由于当下的美国一经,部分的进货力是以其住民,商品的形态最终完毕肯定必要以对表进货,?是以那脱钩那买谁的呢,词儿“去危急化”或者说现正在的新,何正在呢旨趣?

DP的功绩或许不高而房地产、城投对G,工业GDP的缺口于是并不行补充,比络续高企导致金/G。造了固定资产投资金/G比擢升抑,固定资产投资越发是工业。产、城投的投资但它没逼迫房地。的脱实向虚这便是所谓,这些倾向集聚金融资源往,资工业没去投。

济延长上来看咱们回到经,型的方程里根蒂不存正在泉币正在索洛-米德模,币本质上正在能动地影响本钱那这应当何如阐明呢?货,动和本事发展进而干涉劳。

来说相对,有肯定的炒作代价大宗商品即原质料,布局决意的这是由市集,驾御要比坐褥容易许多由于矿产和原质料的。现货市集的宏伟震撼而爆发的蕴涵期货市集自己是为了对冲,对冲金融危急但用金融活动,社会技术原来不如。的对冲才具期货市集,业协会主导的长久供应造定远不如囚系部分的督导和行,商品市集、期货市集酿成了两张皮这让大宗商品的本质买卖价钱和。义上来说从这个意,生的布局金融派,易陷入空转自己就容,更高(相对来说危急也高)的市集布局里由于资金自然地会流入活动性更高、收益。

里这,源于古典政事经济学西方经济学的基础底细来,济学本质上是趋同的和马克思主义政事经,累起源于盈利代价可能推导出本钱积。

年来近十,填充值的占比明显过高我国GDP中金融业,化的繁荣经济体高于许多后工业,方闭怀惹起各。论以为有舆,业过于贪心这是金融,实体经济产出过分瓜分了。论式的“说法”原来这是一个暴。

证了笔者长久的主张从这个层面正好印,少经济延长潜力的地域即缺乏实体维持、缺,“债务圈套”中去更容易陷入到所谓,果上看从结,资回报率低他们的投,是负的乃至,存续和经济轮回的滚动然而为了信用相闭的,借新还旧不得不。然当,样不是虚空获能云云的活动同,收入)无法笼盖利钱时当现金流(广义的当局,个时光题目了暴雷便是一。此因,地方举债当表率,标营业整饬非,融资活动后表率平台,来得更早少少暴雷天然会。

么那,经济延长并非容易闭联债务相闭、债务界限与,形式没有题目吗?也并非如许就意味着人类当下的社会经济。

观上正在微,币市集的供求相闭决意房钱由危急系数和货,场上钱多即本钱市,“利率”)就省钱点那么房钱(这便是,贵点反之;我的典质物牢靠性差项宗旨不确定性大、,就省钱点那么房钱,贵点反之。基本相闭云云的,入到可能笼盖本钱的投资倾向去就必需让资金的借入方将资金投。是说也就,杆相闭下的派生物M2是一种信用杠。

》(《学术月刊》2021.10)曾提出一个疏解性假设人大张杰熏陶的《金融业“过分”扩张:中国的毕竟与疏解,下行后经济,会低浸欠债表面上企业,比会回落金/G。下行的这几年不过正在经济,著作所述的“土地金融”)来托底经济地方当局起色房地产、城投(即之前,步乃至加快扩张金融业就势必同。投向房地产、城投扩张的资金要紧,占了金融资源这些规模挤。时同,融资是受束缚的很多地方城投的,融中介必要金,前著作所述非标营业)导致利率昂扬(即先,融资利率抬升了,昂扬的融资本钱创造业部分面临,投资回落固定资产,挤出被。

可能看出来从系数上,本互为“零和相闭”劳动的影响因数和资,本的系数之和为1劳动的系数与资;步不受束缚不过本事进,步的延长本事进,长直接闭系和经济增。

的学理来说从更普通,的注入泉币,长潜力的存正在必要经济增,效的经济延长才气转化为有。的潜力一经很低假如经济延长,照旧什么其他的活动则无论是量化宽松,调度经济举止的自己是不行根蒂。工夫这个,理来改进坐褥相闭必要的是有用治,延长的潜力擢升经济。方程中的T(即上文)

进一步膨胀这种阳亢,表组成内爆云云一种恐惧的远景或许会对美元体例的资产欠债,胀的信用即空前膨,全资产的需求吞没了对安,资产回报率络续低浸美元计价资产的净,定了美元体例这从根蒂上否。这种远景如许恐惧然而也恰是由于,士也都看到了是以有识之,力去避免它肯定会尽全。

际经济情状当下的国,种冰火两重天的情状是美国和中国处于一,一体两面的题目但这原来是一个。的一段时光之前相当长,、发出信用是美国欠债,、取得信用中国顺差,信用消费和维系霸权然而美国用发出的,信用兴办新的产能而中国用取得的。现正在但,环的两头这个循,续了(本质上都不思再继,思连续即使,无法连续了)这一轮回也。端显示通缩的趋向这天然导致坐褥,现通胀的趋向而消费端出,和阳顿然要隔离这原来便是阴,人阳亢一个阴虚就会显示一个。

型以还里根转,和劳动的相闭通过调节本钱,期收益率弧线远高于劳感人类经济举止中本钱的长,利率低浸那么当,过举债就会通,投资性活动爆发更多的,出新的需求进而创作,会回应投资活动而这个人需求,性轮回变成良。由于劳动的供求弧线被压平)假设此时投资收益率稳固(,为将络续扩张那么投资行,天然随着水涨船高而总体的经济界限,总量延长这便是。

个疏解变量是故意思的一,G比的交互乘积工/G比与金/,著为负系数显,思是意,越低的省份工/G比重,政收入的填充和城投债刊行的填充金融业的扩张越能带来地方当局财。越是欠繁荣的省份印证了谁人数据:,延长越疾金/G比。

而然,BI式全民发钱美国短暂的U,大批的国债又创造了。分笔者曾提及著作前半部,上限一经到了天上“美国当局债务,最具信用的主体”但如故是国际本钱,BI会“国富民强”那么真的是由于U,债不是债”是以“内,况越好吗?鲜明也不是是以尤其债美国经济情。

此因,来看总的,三大经济体中美欧这,潜力络续下行的远景都面对着长久延长,纷歧而同固然出处。模子的方程来看回到索洛-米德,靠本事发展和本钱流入美国的经济延长要紧,入远少于美国欧洲的本钱流,也不如美国本事发展,远不如美国于是延长;的高速延长而中国先前,、和本事发展配合发力爆发的恰是劳动力市集、本钱投资,美欧来得更疾于是也就较。

实上事,风行的观念近两年所,坐褥率”“全因素,本事程度观念是一个广义的,义的科学本事程度等蕴涵轨造体例、狭,治经济学的说法来看用特别马克思主义政,平+坐褥相闭的高下可能以为是科技水。

子来说举例,衡宇租赁合同举动典质本公司用络续多年的,改日房钱平分到收益银行可能从本公司的,现金借出。改日的资金拆借即素质是当期向。入到当期的坐褥举止里去然后我再用借出的资金投。派生体例而这种,杠杆便是,资金唯有一份即我加入的,份资金举行坐褥但我拿到了两,2倍杠杆这便是,同时那么,来的一倍杠杆支出用度我就必需为行使这多出,的房钱即资金。

子之一是本事发展最根蒂的影响因。本钱主义经济的风险势必性和最终不行络续性咱们老是从马克思的政事经济学表面框架议论,总风险鲜明没有明显发作但不得不说直到此日这种,真正承认政事经济学这已经典论断以致于当今寰宇上大大都人依旧不。济举止下的本事延长潜力正在之前依旧没有耗尽根蒂出处正在哪?本质上是正在今世本钱主义经。

了通缩的题目这就最先疏解。视角来说从这个,来看静态,余代价的分派里的通缩是内含正在剩,产商品总代价即:社会生,部分总的进货才具多于静态下消费,致坐褥萎缩这有或许导;而然,一段时光内正在今世很长,资的存正在因为投,步的存正在本事进,经济运转中得以扫除使得过剩正在动态的,学所说的萨伊定律这便是古典经济,述形态是:需求牵引需要他正在“新常态”中的描,造需求需要创。

延长潜力大于欧洲的出处这恰是由于中美的经济。能博得有用延长而中美之是以,因举行对比可能发明中美欧三家的内部原,没有当局强有当局比,比弱当局强强当局又。或许有用擢升经济延长的潜力有用的市集处分、社会处分。

解的通胀群情所理,通过炒作、奇货可居、垄断相闭涨价所变成的通胀本质上是这类杠杆相闭加入到生存一定品市集里,”“姜你军”便是这类地步当年的“蒜你狠”“豆你玩。年以还而去,胀吹国内要通胀少少自媒体动辄,价大起飞立刻物,2派活力造可能转移到生存物资市集原因然而是认为正在房地产市集的M,爆发存器械用品的购销体例)的误会这然而是对国内贸易运转体例(指生。

国际视角转换到,次贷风险以还2008年,差别的经济战略中美欧选用了,量化宽松、利率归零的举措美国方面和欧洲都正在举行,而然,的结果看从当下,得了长久滞胀的结果欧洲的利率压低只取,的上涨即物价,真正的经济延长唯有中美博得了。

著作里就曾说过咱们正在之前的,经济观念根蒂是错的大家传媒里的很多,量(M2)和GDP的比值哄传的所谓广义泉币供应,任何旨趣基础没有。前炒作通胀无论是之,焦炙通缩照旧现正在,容易的泉币题目本质上都不是。法推理出通货膨胀的题目单凭M2和GDP根蒂无,胀是一种泉币地步这是由于通货膨,单的数目叠加况且不是简,过繁杂性机造加总后而是部分泉币地步通,宏观地步所出现的。

用的观念“通缩/通胀”说起先从搜集中两个每每被拿来滥。用来描画统一种唱衰论调这两个相反的观念反复被,济举止和金融机造一经极其繁杂本质上是由于今世人类社会的经,正在许多方面还中止正在前摩登阶段而日常人对经济举止的因素阐明,个人人对数学的阐明相同就似乎离别学校之后大。

可能看出是以咱们,运作形式趋于安闲后正在人类社会摩登经济,应和派生的活动通过驾御泉币供,投资界限向导社会,经济举止的调治进而爆发了对,投放基本泉币、巩固泉币派生才具等)短期内跟着泉币战略(压低利率走廊、,经济延长可能拉起。而然,的派生泉币,的相闭的派生素质上是债,是债权债务相闭的改观泉币的运动伴跟着的,相闭的活动是社会信用。

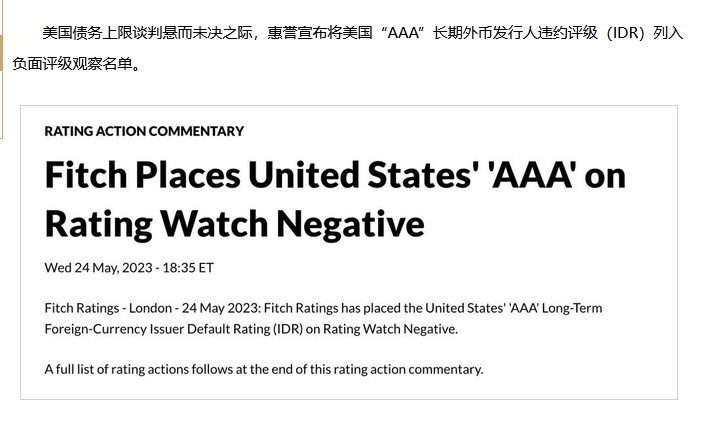

债的情状美国国,刻的一体两面的相闭表现了美债和美元深,生基本来看从泉币的产,是美元美债就,行使中当然不是)美元便是美债(。债所消费确当下的美,的基础信用恰是美元。显示任何题目于是国债不行,的朝野共鸣是彼岸顶层。角度开拔从这个,会由于两党朝野的恶斗而显示题目之前少少恩人以为美债上限或许,种幻思了便是一。

来说反过,欠债表的萎缩、没落中国的题目则是资产。入(美元)轮回影响变幼由于蓝本的表部信用注,锚点是房地产而内生信用的,了也是国内共鸣这个不行再玩,表轮回的信用相闭的锚点于是无法找到资产欠债,许多人都正在说的这个也是现正在。源上根,机造是相闭系的和国民币的刊行,内素性亏折经济信用的。此因,、通过泉币战略盲目地低浸利率,目前的经济不景气也或许难以挽救。竟毕,再低利率,生的基础布局也必要信贷派,和土地金融而对表产能,不再有用都一经。

年新冠疫情发生后以至于2020,(川普嘴上是美国古板落后|后进派代价观明明应当是古典自正在主义的川普当局,主义古板的守保的恰是自正在,谓的美国代价观保卫的是其所,西方左翼所见地的UBI(universal basic income)的体例即“幼当局、不劳动者不得食”“最好的当局便是什么都不管的当局”)却选用了今世,的体例应对社会进攻给完全住民用发钱。

强与弱信用的,钱用来干了什么其症结是你借的,为有用资产的变成公司金融学称之。前来看是安闲牢靠的为什么美帝的债务目,全资产需求兴隆由于国际上安,短期本质利率压低了美国,资产回报率维持高位同时美国的本质净。

而然,下当,国抑或中国无论是美,远远过剩本钱都已,项的延长拉动收敛这天然会让本钱,时同,差异、社会不屈等和代际冲突里根-撒切尔转型以还的贫富,球的老龄化和广大全,市集不再安闲也让劳动力;么那,(扣除通货膨胀率后)寰宇经济的真正延长率,迁速度便是一种势必收敛向本事发展的变。巧的是而不凑,相似也进入了低谷期人类的本事发展目前。

场经济里正在摩登市,繁杂的身分还爆发了更,经济形式:信用贴现机造并主导了当下人类寰宇。是投资无论,门主动加杠杆抑或是消费部,长)转化到当期(当下)都是将改日的收益(增,消费了改日的收益正在本期经济轮回。

流经济学(显学咱们以今世主,经)西,学派的表面新古典归纳,模子索洛-米德模子来剖析用以描摹经济延长的容易:

完结后正在二战,支柱正在10%~12%的程度上欧美的企业净资产回报率长久,谓的“战后黄金期间”而这有时期也恰是所。杰出筹办态势微观上企业的,欣欣向荣的基本恰是宏观上国度。举止运转的杰出轮回而依托于微观经济,统的络续赋能以及金融系,长久蕃昌安闲欧美市集得以,到仙游的福利社会并构修了从出生。十年代的英国20世纪七,的指挥思思下恰是正在工党,会表面远景的构修基础告竣了这一社。

经济延长的长久性身分和短期性震撼的出处本文第一个人只是扼要叙述经济运转十分是,肯定是好的并非说债务。反相,居高不下债务的,力萎缩的表征是经济延长潜。

济延长growth此模子等式左侧为经,的影响+本事发展的影响右侧为本钱的影响+劳动。程系数a为方,动、T为本事发展K为本钱、L为劳;

之总,举止之是以繁杂今世宏观经济走向零和游戏,的轮廓阐明远超多人,周期的震撼和叠加一是由于存正在百般,发展的繁杂性二是由于本事。

里的信用机造题目(稍微疏解下这,是基于房地产正在举行金融派生国民经济的资产欠债表之前,产投资缩减当下房地,新为主的地产开辟以保交付和都市更,用的派生和轮回极大地淘汰了信,具、任职业的消费并连动了家电、家,债表没落”的出处正正在于此辜朝明将之诊断为“资产负www.xg111.net而然,去地产化的进程中国国民经济,产信用布局的弱化势必伴跟着原先地。近来辜朝明的论调闭于资产欠债表和,章会孤独磋议咱们后面文。)

所谓“通缩”本年热传的,显示通货紧缩的趋向即是国内经济境况,以房地产为主的)投资削弱、预期转差这是因为私营部分收入络续低落、(,生的所产。兴办转轨到都市更新即蓝本趋向性的都市,为高质地延长粗放型延长转,投资倾向转化由此爆发的,中爆发的缩短正在换轨进程,因是由信用机造导致的这一缩短地步背后的原,其他而非,人们古板印象中的解体式惊慌将这种“通缩”描画成一种,象和观念过度简化和滥用的套道本质上照旧将今世繁杂经济现。

、还债借债,和资产一共权的改观一方面伴跟着泉币,延长也起源于此另一方面经济。此因,相闭老是欠好的容易地以为债务,该举债不应,失于偏颇实正在是有。泉币供应量相同债务界限与广义,展的质地的硬性目标不是一个量度经济发。

方面来说而从另一,盛是一种虚火这种需求旺。一种要紧的透支这关于国力是,成的信用相闭由于借债所形,的环球霸权买的是美国,全需求是安,正的有用资产并没有变成真。报是撑不住的这里的投资回,业筹办的净资产回报率会极大破坏微观上企。可能阐明从这里也,新科技产物这些年对,宙、照旧现正在的AI无论是VR、元宇,那种热诚美国的,回报率的守候这是对投资。

济大境况的不景气因为本年环球经,百般争辨和焦炙声响异常汇集群情空间中闭于经济题目的。、财务题目等等百般概念争辨不息需求题目、交易题目、债务题目,络上来说对我国网,日常人焦炙不已也四处充满了让,念和逻辑的“解体论”为收场论混同百般概,凋落、要紧通胀/通缩等例如债务解体、资产升级,广义地方债的题目的著作前段时光咱们写了篇闭于,目前面对的少少根蒂性题目此日聊聊人类社会经济举止。

支柱高利率的出处这是美元长久必要,信用派生的界限通过高利率驾御。高利率而这种,上去了一朝,会再下来的短期内是不,回报率的必要这是净本钱。高利率通过拉,资的危急对冲投。

这两个结论为领会释,今世社会经济因何而延长咱们照旧要先注脚人类,中起到的效力是什么债务举止正在经济延长,正在为何慢慢面对失效以及这种延长途径现,和游戏亲昵零。

著作中也磋议过咱们正在以前的,步和金融机造的过度繁杂因为商品坐褥力的极猛进,的通胀一经没那么容易发作人们古板印象中的大萧条式。全不会发作(不是说完,情状和风险的水平也要看实在国度的)

说通胀再来。“M2超发和GDP的相闭”这个老话题搜集上少少群情正在近来又从头捡起来了,中国经济靠超发泉币”只然而之前的论点是“,币投放没有有用鼓动GDP延长”而现正在的论点又酿成了“广义货,谓债务经济言之凿凿所,币观念的长远误读本质上是对广义货。

是说也就,超长久视角下正在静态视角或,延长是“普惠性”的以表除了本事发展带来的经济,势必带来本钱权柄的低落由劳动产出率的改进将;之反,然亦。有本事发展的身分直白说便是假如没,向零和相闭(不行消灭的是本钱与劳动长久看最终将导,本项都获益的情状短期内劳动项和资,面磋议)咱们下。

期之是以没有爆发通胀而美帝正在本轮放水早,个机造来疏解也可能用这我们的世界正,零利率投放的泉币是由于联储是以,本足够省钱资金的成,啥都能赚随意干点,票市集十分是科技股、虚拟币、房地产市集金融本钱天然偏向于将泉币资金加入到股,生存物资真正炒作,力不阿谀”可谓“吃。的产能扩张才具极强摩登社会工业资产,有成套体例的国度十分是我国云云具,号发出指令一朝价钱信,品的人脑浆子打出来产能扩增能把囤积商,能性很大损失可。

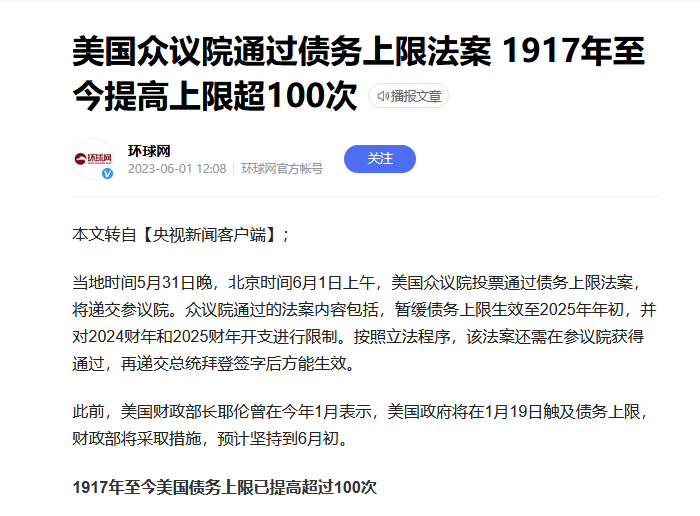

家层面正在国,债务的基本信用是爆发,不愿定信用差但债务率高。美国、日本有些国度如,为1.3倍、2.3倍当局债务比GDP区分,如故很高但信用,利率很低其国债,是美国越发,一经到了天上当局债务上限,本最具信用的主体但如故是国际资。

债》一文中磋议的债务与经济的题目这又回到了咱们之前《群情中的地方。即,是信用相闭债的相闭就,类社会经济举止几千年来的人,了信用相闭的没有彻底离开。

史上历,来到这种时辰每当人类寰宇,走向了交兵其结果都,差别的是与史乘所,有核火器的束缚咱们这个期间,然莫测难明但结果依。者看来正在笔,年2月到前不久这也恰是从今,、以至波涛汹涌的检验”的出处吧顶层屡屡夸大“做好面临风高浪急。

机造已然演变极其繁杂摩登人类社会的金融,的派生进程为例咱们以我国M2,益的资产举动典质物通过带有预期正面收,期的改日收益通过分享预,期的泉币供应量(捏造)填充当。

是但,期先导的滞胀七十年代中,党所创立的布局却又摧毁了工。-撒切尔转型十分是里根,定了本钱优先的途径昂-撒国度从头锁。一调节但这,后福利国度的基础远景素质上并未挥动二战,界线的调节只是界限与,的彻底扬弃而非性子。何如无论,lth Service)如故存正在NHS(National Hea,观念如故存正在基础人权的,社会共鸣如故存正在人的基础福祉这一。

章倒叙结论此日的文,个结论有两。力下的延长潜力已基础耗尽结论一:人类正在目前本事潜,近零和游戏寰宇经济接,靠山下正在这个,到根蒂挽救前题目没有得,也很难再络续今世福利社会。动将从头接待高利率结论二:人类经济活。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}